Hubo un tiempo en que Irving Fisher era el rey, hasta con trono y reina. Autor de best sellers, inversor millonario, catedrático de Yale y uno de los dos economistas más influyentes del mundo. No se ponía el sol en su imperio intelectual el 17 de octubre de 1929, cuando escribió la frase que le amargó la posteridad: «El precio de las acciones parece haber alcanzado una alta meseta permanente». Dos semanas después, se desencadenó la mayor crisis financiera de la historia. Fisher perdió hasta la camisa, y su nombre se convirtió en sinónimo de la euforia irreal en Economía. Hoy, otra clase de economistas reputados exhiben un optimismo no menos cándido: los keynesianos a tiempo parcial. Son discípulos díscolos de John Maynard Keynes, el contemporáneo británico de Irving Fisher, que también se arruinó en el Crash, pero se rehízo revolucionando la disciplina. En resumen, abrazan la recomendación del «maestro» de aumentar el gasto público durante las recesiones para reactivar la economía, pero olvidan la contrapartida de sanear las arcas públicas durante los años de crecimiento.

En España, los keynesianos a tiempo parcial están de enhorabuena. La relajación del déficit del 2,2% al 2,7% del PIB para este 2018 es su última victoria. El «Ampliemos el espacio de los posible», de Nacho Álvarez, secretario de Economía de Podemos y profesor de la UAM, publicado recientemente en El País es una buena síntesis de esta corriente intelectual. Álvarez emplea un tono constructivo y defiende algunas políticas equitativas y eficientes (ej. fiscalidad verde o educación temprana gratuita de 0 a 3 años). Sin embargo, su tesis central es que «una vez alcanzado el objetivo del 3%, seguir reduciendo rápidamente el déficit carece de sentido». Hacerlo sería, en palabras de Álvarez, «no haber entendido el enorme impacto político que la austeridad fiscal ha tenido en Europa». En mi opinión, esta es la idea económica más popular y contraproducente del momento, perjudicial para el bienestar de los ciudadanos a largo plazo e incompatible con los principios de la izquierda.

Proposición 1: Las políticas keynesianas anticíclicas solo funcionan en dupla

Hace unos años, en el corazón de la crisis, académicos y periodistas corrieron a desempolvar La Teoría General del Empleo, el Interés y el Dinero de J.M. Keynes para justificar los estímulos fiscales contra la recesión. En pocas palabras, la tesis keynesiana defiende que, durante las crisis de demanda con origen financiero, la incertidumbre erosiona la confianza del sector privado, hundiendo el consumo y la inversión por debajo de sus niveles de equilibrio. Este fenómeno desencadena un ciclo vicioso, agravando la recesión y minando aún más la confianza. Por ello, el Estado debe cortar la hemorragia, aplicando una política económica anticíclica, incrementando el gasto y estimulando la economía hasta que sus «espíritus animales» recobren la serenidad.

La validez de esta teoría lleva casi un siglo incendiando debates académicos, pero es irrelevante para mi argumento. Sean reales las ventajas del estímulo —como creo personalmente— o no, la teoría keynesiana tiene dos corolarios importantes:

a) Durante las épocas de bonanza, el Estado tiene que adoptar una política fiscal conservadora, reduciendo su deuda relativa al PIB. De lo contrario, no tendrá los recursos necesarios para estimular la economía cuando la demanda vuelva a flaquear. Si los mercados juzgan su deuda insostenible, exigirán intereses desorbitados para financiar el estímulo, reduciendo o invirtiendo su impacto. Además, una política anticíclica durante el crecimiento —con superávits fiscales o déficits por debajo del crecimiento— reduciría el riesgo de burbujas por inversiones improductivas.

b) La teoría de reactivación económica keynesiana se aplica a una crisis de demanda, no de oferta. Este es un punto secundario, pero que merece una breve mención. Durante las crisis del petróleo de los años 70, los paquetes de estímulo estatal fracasaron porque la ralentización económica no respondía a una crisis de confianza, sino al encarecimiento de los costes de producción. Falló la oferta, no la demanda. En estos casos, siendo optimistas, la expansión de la demanda solo sirve para camuflar temporalmente la debilidad de la economía. Nacho Álvarez contradice este punto en su artículo cuando defiende su política fiscal deficitaria en base a que «los vientos de cola —petróleo barato y tipos de interés reducidos— comienzan a mostrar signos de agotamiento». Si el petróleo y los tipos de interés aumentan, el crecimiento debería resentirse, porque la producción cuenta con circunstancias menos favorables. Esto no implica que no se deban aplicar medidas para favorecer el crecimiento, pero la expansión del déficit por encima del crecimiento no debería ser una de ellas.

Proposición 2: España debería aprovechar el crecimiento actual para reducir déficit y deuda

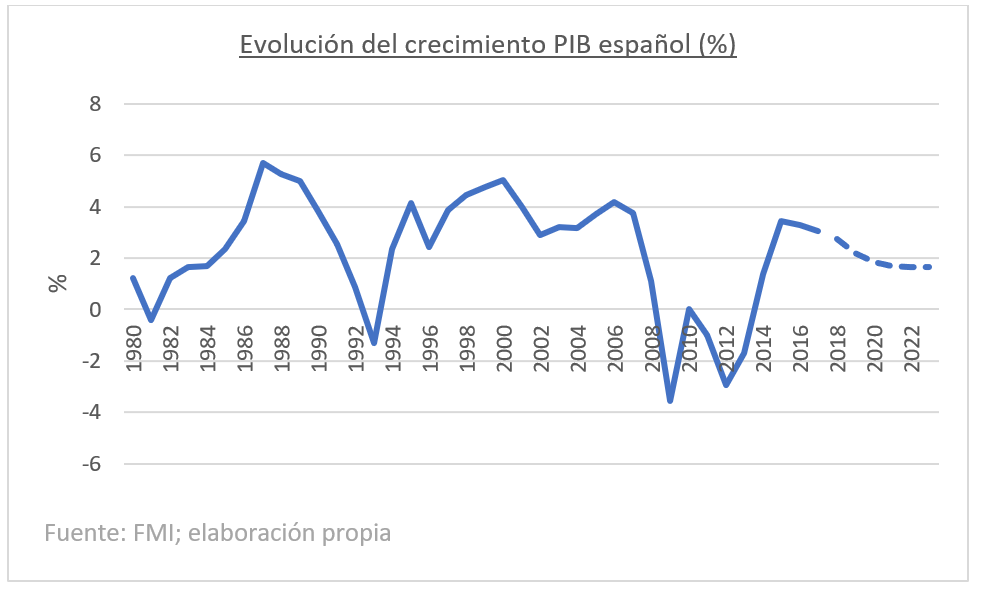

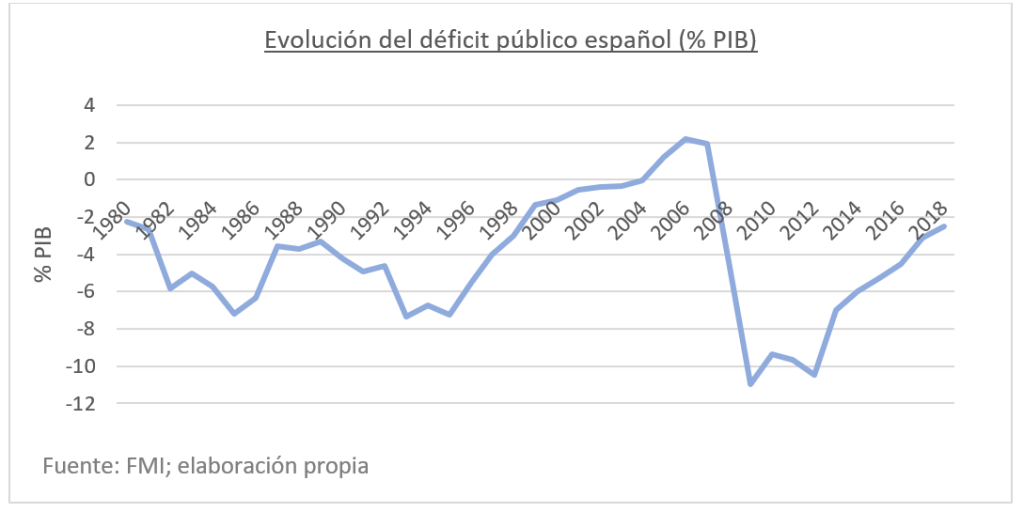

Entre 2007 y 2014, España incrementó su deuda pública en más de setenta puntos porcentuales del PIB; y hace una década que no reduce su déficit anual por debajo del techo del 3%, consensuado en el tratado de Maastricht. Sin embargo, pese a que 2018 será el quinto año consecutivo de crecimiento del PIB, la tasa de desempleo todavía supera el 15% y diversas métricas de pobreza siguen por encima de los niveles pre-crisis. La enorme brecha que aún nos separa del pleno empleo y la erradicación de la pobreza hace pensar a muchos que la próxima recesión está lejos. Esto me parece un alarde de wishful thinking (o pensamiento mágico). Como si al ver acercarse el fatídico iceberg, el capitán del Titanic respirase sosegado, murmurando: «No nos podemos chocar, porque tenemos que llegar a Nueva York en siete horas». Quien asegure anticipar con exactitud el comportamiento de los mercados miente como un chamán cuántico, y más si no pontifica desde un Lamborghini. Así que nadie sabe cuándo ocurrirá la próxima recesión ni cuán violenta será.

Debemos adoptar una política fiscal prudente porque el evento más probable (una recesión en la próxima década o dos) también es el más dañino. Es posible que la economía española crezca todos los años por encima del 3% hasta 2050, como también es posible que el Leganés gane la Champions en un par de años. En ese escenario, reducir la ratio de deuda pública al reducidísimo ritmo de los keynesianos a tiempo parcial puede ser la mejor estrategia. Pero es un escenario implausible. Irónicamente, son los más críticos con la inestabilidad inherente del capitalismo quienes ignoran la posibilidad de nuevas turbulencias. Además, las consecuencias negativas de una política fiscal conservadora en un contexto de crecimiento virtualmente indefinido serían limitadas: creceríamos al 2% cuando el 3% estaría al alcance de la mano sin efectos secundarios. Se crearía empleo y reduciría la pobreza por debajo del máximo potencial, pero a buen ritmo. Sin embargo, en el escenario contrario y más probable, en el que España experimenta una recesión seria en las próximas décadas, una política fiscal irresponsable impediría un nuevo estímulo de la demanda, exigiría recortes y nos expondría a la volatilidad de los mercados, entre otros efectos (ver proposición 3.A).

El tiempo de la prudencia fiscal es ahora o nunca. A menos, por supuesto, que las proyecciones se basen en hipótesis disparatadas

Esta reflexión induce dos preguntas fundamentales: ¿Tiene España ahora la capacidad de reducir su deuda? Y, ¿qué tal lo está haciendo hasta ahora? En resumen, las respuestas respectivas son «sí» y «mal». Sí, España, encadenando cinco años de crecimiento consecutivos y ocupando el vagón delantero del crecimiento europeo con tasas cercanas al 3%, tiene capacidad para reducir su deuda relativa al PIB. De hecho, España lleva dos años incurriendo en el mayor déficit de la UE y este 2018 apunta al triplete. Incluso Portugal, el nuevo fetiche socialdemócrata, ha mostrado mayor rigor fiscal en los últimos años.

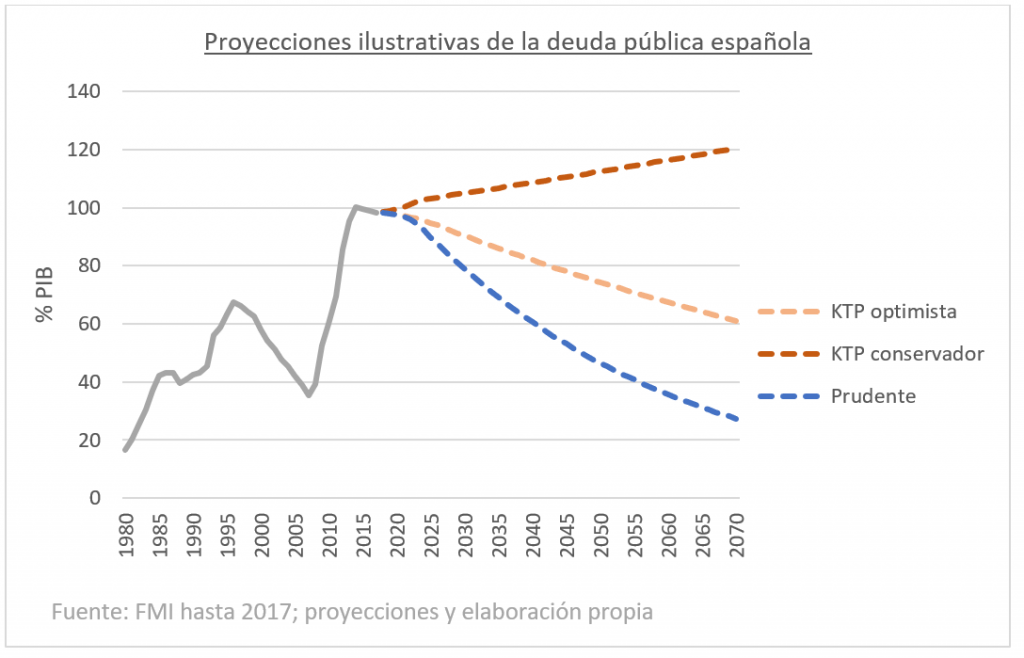

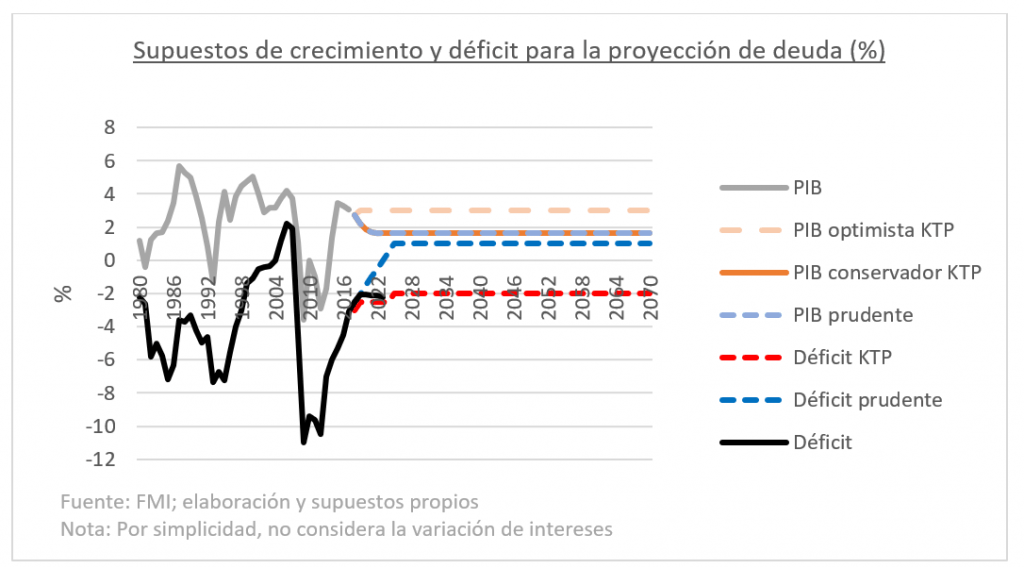

A pesar del contexto favorable, los keynesianos a tiempo parcial defienden que hay prioridades más importantes que reducir la deuda relativa y el déficit por debajo del 3%. Pero las cuentas del gran capitán revelan que, como diría el filósofo madrileño C. Tangana, «dentro de poco va a ser demasiado tarde». Hagamos un simple experimento mental. España tiene una ratio de deuda pública relativa al PIB cercana al 100%, de lejos, la más alta desde la Transición. Suponiendo que la próxima recesión sea la mitad de virulenta que su predecesora, entre estabilizadores automáticos (ej. mayor desembolso por seguro de desempleo) y el estímulo la deuda se incrementaría en 35 puntos porcentuales (~50% del incremento actual desde 2007). Para mantenerse en los (elevados) niveles actuales tras la hipotética recesión futura, España debería haber reducido su deuda pública por debajo de 60% de su PIB, en línea con el techo del Tratado de Maastricht. ¿Cuántos años sin recesión harían falta para alcanzar ese objetivo? En el gráfico inferior, muestro un escenario optimista y otro conservador para la estrategia de los keynesianos a tiempo parcial (KTP) y un escenario base para la estrategia prudente.

Estas proyecciones no son, ni aspiran a ser, precisas, pero las tendencias que describen son probablemente ciertas. La primera conclusión es que incluso con una con una estrategia fiscal prudente, aunque moderada (superávits medios del 1% a partir de 2025), tendríamos que esperar hasta 2040 para rebajar la deuda pública por debajo del 60%, con un crecimiento tendencial débil (1,65% en línea con el FMI) aunque realista, pero sin recesiones. La segunda conclusión es que, aun en un escenario optimista (crecimiento constante del 3%), la estrategia de los keynesianos a tiempo parcial (déficit estancado en 2,5%) no logra controlar la deuda por debajo del umbral del 60% hasta 2070 (¡!). La consecuencia de este sencillo ejercicio es que el tiempo de la prudencia fiscal es ahora o nunca. A menos, por supuesto, que estas proyecciones se basen en hipótesis disparatadas. El gráfico inferior resume estos supuestos, que personalmente considero simplistas (los mejores modelos no suelen ser lo más complejos) pero razonables, aunque el lector podrá discrepar.

Proposición 3: Si no reducimos el déficit ahora, lo lamentaremos más pronto que tarde

Podría argumentarse que, aun siendo válidas las dos proposiciones anteriores, los riesgos de ignorar la sostenibilidad presupuestaria son limitados. El objetivo es de esta sección es refutar este optimismo. Si no reducimos el déficit y la deuda relativa al PIB en el corto plazo, lo más probable es que no tardemos en lamentarlo. Primero, porque la investigación empírica, liderada por Reinhart y Rogoff, sugiere que la deuda excesiva es perjudicial para el crecimiento. Pero además, merecen ser mencionados al menos otros tres efectos indirectos negativos:

A. Incapacidad de expandir el gasto en la(s) próxima(s) recesión(es)

Pese a la ferocidad de las críticas contra la austeridad durante la crisis (en parte, justificadas), España incurrió esos años en los mayores déficits de su historia moderna, superando la frontera de los 10 puntos porcentuales del PIB. Esto se debió a la combinación de la caída de los ingresos, el aumento de los estabilizadores automáticos (ej. gasto en prestaciones de desempleo) y el paquete de estímulo Plan E del gobierno de Zapatero.

En una futura recesión, no sobran los motivos para pensar que semejante explosión del déficit no se reproduzca. Más bien al contrario: la construcción vuelve a ser uno de los sectores más pujantes de la economía y la precariedad de gran parte de los nuevos empleos podría provocar un nuevo pico de desempleo, disparando el gasto social y reduciendo las cotizaciones.

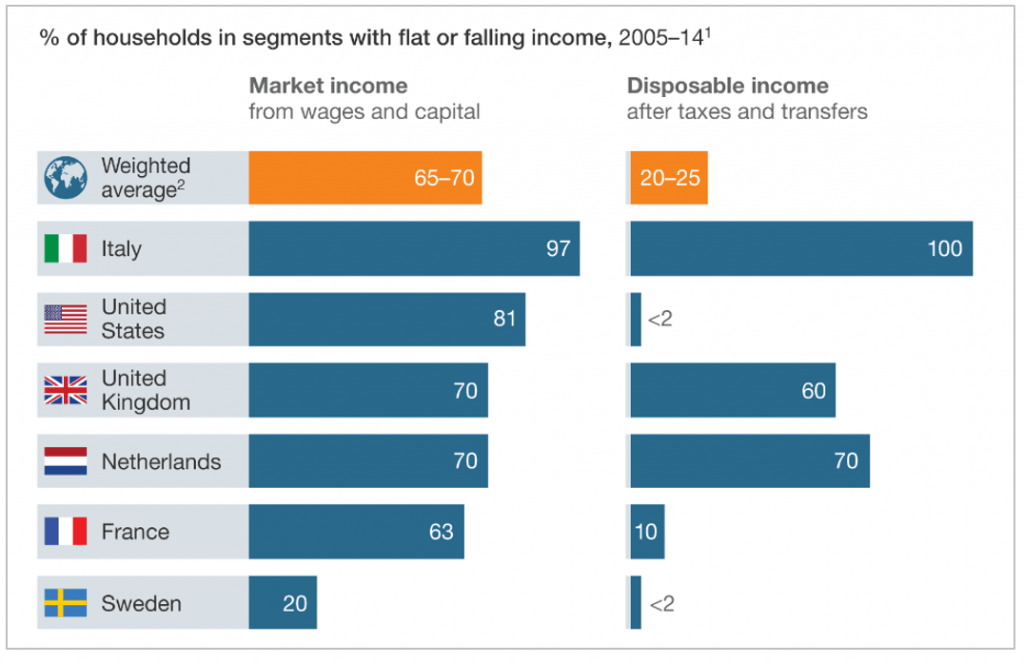

Las consecuencias de no poder estimular la economía durante una recesión pueden ser dramáticas. César Molinas y Fernando Ramírez, en La Crisis Existencial de Europa, ponen a Italia como paciente tipo de esta dolencia. Al inicio de la crisis, en 2008, el país cargaba con una losa de deuda pública equivalente al 102% de su PIB. Esta herencia limitó su campo de acción, y por lo tanto pasó de un déficit del 3% del PIB en 2006 a tan solo el 5% en 2010 (frente al 11% en España el año anterior). Según un estudio de McKinsey, en 2014, prácticamente la totalidad de los hogares italianos tenían una renta disponible por debajo de su nivel en 2005, frente a menos de un 2% de hogares estadounidenses o un 10% de franceses. Hoy, Italia es el mayor país europeo gobernado por la extrema derecha.

B. Reducción de la productividad del gasto público

Los debates sobre el gasto público suelen centrarse más en la cantidad que en la productividad. Por ejemplo, se suelen poner metas de gasto educativo en términos de PIB (ej. 5% o 6%), pero raramente se explicitan objetivos de aprendizaje. El desembolso es más fácil de medir y suele estar relacionado con la calidad de los servicios —aunque no siempre—. Sin embargo, la productividad del gasto público es un factor decisivo del bienestar de los ciudadanos, y la irresponsabilidad fiscal puede reducirla drásticamente. El razonamiento es sencillo. Si se admite que, con los niveles actuales de deuda y déficit, España no podría responder con una política económica anticíclica a una nueva crisis económica, se deduce que el Estado debería aplicar entonces nuevos recortes en áreas críticas (ej. educación, sanidad, pensiones). En el mejor de los escenarios, con una recuperación pronta y sólida, la productividad del gasto tardaría años en alcanzar los niveles precrisis después de recuperar los niveles de gasto total. Esta hipótesis se basa en la trivialidad de que, tras interrumpirse, un servicio tarda tiempo en recuperarse, aun con sobredemanda. Por ejemplo, imagine que el Estado subvenciona al 100% todos los centros educativos de 0 a 3 años y deja de hacerlo por completo durante dos o tres años. Centenares, incluso miles, de centros cerrarían, y parte de su personal se dirigiría a otras profesiones o geografías. Pasada la hipotética crisis, cuando el Gobierno retomase la plena subvención estatal, los centros tardarían en reabrir y el personal en ser reclutado y entrenado. El resumen de este punto es que la irresponsabilidad fiscal reduce la calidad de los servicios públicos reduciendo la productividad del gasto, además de su monto total.

C. Exposición a los mercados financieros.

Sin un crecimiento sostenido por encima del 3%, la estrategia fiscal actual llevaría a mantener la deuda pública por encima del 90% durante más de una década. Considerando que España, como miembro de la Eurozona, carece de independencia monetaria, este fenómeno implicaría una fuerte dependencia de los mercados financieros.

En la actualidad, los estímulos del BCE y la estabilización financiera han desterrado la prima de riesgo de las portadas. Hoy, el bono español a diez años cotiza al 1,3% en el mercado secundario de deuda, menos de un tercio de su interés hace cuatro años. Esta anomalía histórica puede perpetuarse para siempre, pero es improbable. Si nos atenemos a la historia, las turbulencias financieras volverán más pronto que tarde. No faltarán voces, llegado el momento, que se quejen de la excesiva dependencia de los mercados y de la pérdida de soberanía económica. Pero, como muestra la crisis del euro, con Grecia a la cabeza, para entonces ya será tarde.

Proposición 4: La sostenibilidad fiscal también es de izquierdas

Hasta aquí, he defendido que no aprovechar la fase actual de crecimiento para reducir la deuda perjudicaría seriamente al bienestar general en España. Queda por demostrar que la izquierda debería adoptar la sostenibilidad fiscal como caballo de batallo. ¿Podría aceptarse mi razonamiento, pero aducir que una política fiscal prudente es incompatible con los principios de la izquierda? No lo creo. A nivel conceptual, ninguna estrategia económica puede considerarse de izquierdas o progresista si conduce a largo plazo al empobrecimiento general de los ciudadanos, a la erosión de los servicios públicos y al desprestigio de las instituciones. La prudencia fiscal es una mera restricción aritmética a la política económica de un país, permitiendo un amplísimo margen de libertad al gobierno para responder a las demandas de los ciudadanos. Es, por lo tanto, perfectamente compatible con un Estado fuerte y redistributivo (ej. Escandinavia) o con uno pequeño y menos intervencionista (ej. Singapur).

En la práctica, no hay apenas políticas que sean intrínsecamente incompatibles con la sostenibilidad fiscal. Por ejemplo, se pueden ampliar las ayudas a la dependencia, incrementar el presupuesto de I+D y potenciar la reconversión de los desempleados de larga duración sin comprometer la reducción de la deuda. La condición ineludible es que los ingresos crezcan por encima del gasto, introduciendo una fiscalidad verde, incrementando el tipo efectivo pagado por las empresas o/y subiendo el impuesto de sucesiones. También se pueden reducir otras partidas no prioritarias. Pero hay que abandonar la retórica panglosiana según la cual existe una batería de medidas que «se pagan solas» y justifican mantener un déficit cercano al 3%. Por un lado, incluso las políticas con mayor retorno potencial, como la gratuidad de la educación de 0 a 3 años o la prolongación de las bajas de maternidad y paternidad (por mejora cognitiva y social del bebé a largo plazo), suelen tardar años, cuando no décadas en materializar su impacto. Por otro lado, algunas de las políticas más populares del momento no tienen mayor retorno económico que un incremento del consumo a corto plazo, como la actualización de las pensiones con el IPC. Estas pueden ser moralmente deseables y necesarias para la armonía social, pero implementarlas exige sacrificios, renuncias y/o una mayor presión fiscal sobre los hogares. La narrativa de los keynesianos a tiempo parcial parece demasiado buena para ser verdad. Y en efecto, no es verdad.

Bonus track: ¿Por qué la izquierda (y parte de la derecha) reniega de la sostenibilidad fiscal?

Una conclusión natural de mi razonamiento es que la izquierda vulnera sus principios al despreciar la sostenibilidad fiscal. ¿Por qué lo hace? Sin ánimo de ser exhaustivo, cierro la reflexión con tres explicaciones para el puzle ideológico de los keynesianos a tiempo parcial:

1. Mi tesis podría ser errada. No hay economista infalible, y menos el autor de estas líneas. Es posible que alguna de las cuatro proposiciones que sustentan mi argumentación no resista el peso de nuevas evidencias o razonamientos. En tal caso, el puzle desaparecería. Hace poco, defendí la necesidad de preguntarnos qué nos haría cambiar de opinión. Honrando esta idea, algunas objeciones que, de ser ciertas, debilitarían mi tesis podrían incluir:

a) Existe una alta probabilidad de que España experimente varias décadas sin una crisis económica.

b) La expansión del gasto en el contexto actual tiene un efecto multiplicador mayor a uno. Es decir, cada euro adicional gastado por el estado produce al menos un euro de valor añadido en la economía (PIB).

c) Las políticas retributivas de la izquierda solo son aplicables o eficaces en un contexto de expansión fiscal.

Honestamente, no creo que ninguna de estas objeciones sea plausible, pero puedo equivocarme o no haber considerado otras más serias.

2. Coherencia con el discurso izquierdista de la crisis. El matiz cotiza a la baja en la política española y, con frecuencia, se juzga la ideología de una persona en base a una o dos creencias. «¿Llama dictador a Maduro? Neoliberal imperialista. ¿No lo hace? Castrochavista. ¿Respeta la sentencia del caso de la Manada? Machista. ¿No lo hace? Feminazi». Del mismo modo, si alguien reconoce que la economía se está recuperando a buen ritmo, se le asume de derechas. Y si denuncia que los efectos de la crisis permanecen devastadores se le asocia con la izquierda. Ambas proposiciones son compatibles, pero rara vez se oyen juntas. En esta línea, políticos y opinadores de izquierdas podían temer, hasta el cambio de Gobierno, que la exigencia de sostenibilidad fiscal se interpretase como una aprobación tácita de la gestión del PP.

3. Coherencia arbitraria. En un bazar de Marrakech, el vendedor ofrece una baratija por 60 dírhams. Usted desconoce su precio real, pero, si le da por regatear, es probable que responda: «ni loco, 30». Pero si el comerciante le hubiese pedido 30 dírhams, ya le oigo decir: «¡30! Máximo le pago 15 y porque me cae usted bien». Mi conjetura es que pasa algo parecido con el déficit objetivo que ha reclamado la oposición en los últimos años. Pese a la batería de modelos y proyecciones de las instituciones europeas y españolas, no existe una única senda de reducción del déficit óptima que equilibre las necesidades de crecimiento, equidad y sostenibilidad. En otras palabras, siempre hay un grado de aleatoriedad en cualquier política fiscal. Por ello, desde el estallido de la crisis, se repite asiduamente el mismo baile: Bruselas reclama un objetivo de déficit, el Gobierno pide más margen, Bruselas lo concede, el Gobierno se compromete al objetivo, la oposición lo critica por austericida y el Gobierno acaba incumpliendo, alcanzando un déficit parecido al exigido por la oposición. Como el vendedor del bazar, Bruselas «anclaría» una referencia para iniciar la negociación y los keynesianos a tiempo parcial pedirían siempre mayor margen, hayan fijado 2,5%, 3% o 3,5% como objetivo preliminar. Sin embargo, esta explicación es una especulación teórica, y lo seguirá siendo mientras Bruselas no aleatorice los objetivos de déficit.

*Imagen de portada de Alice Pasqual, tomada de Usplash.com.

Desde la soberbia economiscista, este autor fustiga a los díscolos políticos por no seguir a rajatabla la AUSTERIDAD (disfrazando de keynesianismo su discurso).

No entiendo de qué etapa de crecimiento habla. Parece que vive en otro planeta. Sobre España ¿No sabrá que la tasa de paro ronda el 20%? ¿O que el precariado alcanza el 50% de los ocupados? ¿Conocerá este hombre que el índice Gini de España sigue en picado? ¿Eso es crecimiento? ¿No será que la manera de medirlo es incorrecta?

No me extraña viendo sus credenciales: esto es un artículo de propaganda.

Ahora mismo NO hay crecimiento en la economía real, la economía financiera no para de inflarse mediante la aportación de los bancos centrales, pero la gente que VIVE EN ESTE PLANETA (no en la entelequia de los grandes capitales) sabe que hay crisis (más que crisis, recesión) y negarlo sólo pone en evidencia a quien lo hace: es un bufón a sueldo del poder.

Buenas tardes Miguel Ángel,

Respondo primero al fondo de comentario:

1. Es importante diferenciar crecimiento económico y mejora del bienestar ciudadano. De hecho, escribí un artículo sobre ello en este misma plataforma: http://www.lagrietaonline.com/obsesion-estadistica/

2. Actualmente, como muestra el gráfico de la proposición 2, sí existe en España un crecimiento del PIB relevante en el último lustro. Esta es una medida imperfecta del bienestar general, pero bastante más atinada de la capacidad recaudatoria del Estado. Por ello defiendo que, a menos que se crea posible encadenar tres décadas de crecimiento fuerte y sostenido, estamos en un buen momento para reducir la deuda.

3. En efecto, los efectos de la crisis siguen siendo devastadores. Lo digo explícitamente en el artículo varias veces, citando un artículo muy recomendable de Ctxt. Pero también argumento que pensar que por ello no se va a recrudecer el contexto económico (una nueva recesión en términos absolutos del PIB) es infantilista.

4. A pesar sus limitaciones, el PIB no está completamente desligado de la realidad de los hogares, cuya renta viene creciendo desde 2014, a menos que las estadísticas del INE estén equivocadas: http://www.ine.es/dynt3/inebase/es/index.htm?padre=1927&capsel=1922

Sobre la forma. Los insultos hacen un flaco favor al debate. Como digo en el artículo, admito la posibilidad de equivocarme, pero los ataques personales nunca son convincentes. Además, mis patrones valoran la confidencialidad; si se propaga mi identidad de bufón a sueldo, mi cadáver amanecerá flotando en el Manzanares.

Un abrazo,

Pablo

Excelente. Gracias por defender estas ideas, muy de sentido común, y el hacerlo desde posturas de izquierdas. Me preocupa que la Sociedad del Bienestar se hunda porque nuestros gobernantes la hacen insostenible, especialmente los de izquierdas.

Estoy de acuerdo en que reducir el déficit es básico. Es algo que como leonés aprendí desde pequeñito: debes pagar tus deudas.

Solo tengo una duda sobre el efecto multiplicador. Siempre he pensado que los españoles hemos perdido el norte y queremos recuperar los 30 años de atraso con Europa a marchas forzadas. Me explico: no entiendo cómo los españoles gastamos tanto en consumo (que en mi opinión no es de «nuestra clase»). Los yogures con Bífidus o de marcas reconocidas pueden costar entre dos y tres veces más que los de marca blanca. Siempre he oído decir que si no los compramos, entonces esas empresas de yogures tendrán que reducir su plantilla y entonces todo, como un castillo de naipes, hará que la situación sea peor. Pero siempre he pensado que pagar más por algo (aunque tenga mayor calidad; y poniendo en duda que esa relación calidad/precio sea favorable al trabajador de clase media,media-baja y baja) en el fondo empobrece y te complicará la vida un poco más adelante (porque podrás hacer frente en peores condiciones a los futuros cambios). ¿No sería mejor olvidarse de ese efecto multiplicador y realizar el gasto conforme a lo que somos la mayoría: clase media-baja y baja? Si los hospitales licitan los yogures, ¿debemos aceptar los de marca «cara» para que no cierren nuestras fábricas? ¿O debemos aceptar el más barato aunque eso suponga un cierre de alguna fábrica española y el posible aumento del paro? Donde dice yogures se puede poner cualquier producto o servicio.

Gracias,