La bancarización se define como el grado de utilización de forma estable y continuada de los distintos productos y servicios financieros existentes en un país. Dicho de otra forma: cómo, cuánto y dónde se utilizan los bancos. ¿Por qué es importante y cómo ha evolucionado la inclusión financiera en el mundo?

Un sistema financiero estable y desarrollado reduce los costes de transacción y actúa como canalizador del capital entre ahorro e inversión hacia los proyectos más eficientes. De hecho, el nivel de desarrollo financiero es una buena variable predictiva de las tasas de crecimiento, la acumulación de capital y los cambios tecnológicos (Buchieri et al. 2012). En definitiva, los bancos, le pese a quien le pese, son imprescindibles para el desarrollo económico de los países.

Ahora bien, más bancos no implica un mayor acceso a sus servicios para todo el mundo por igual. Según la Comisión Europea, el término exclusión financiera hace referencia al «proceso mediante el cual las personas se encuentran con dificultades en el acceso y/o uso de los servicios y productos financieros adecuados a sus necesidades». Y aún a día de hoy, la exclusión financiera es un problema latente en muchos países que, además, está profundamente vinculado a la exclusión social, desigualdad y pobreza.

La exclusión financiera está vinculada a la exclusión social, desigualdad y pobreza

Más allá de aumentar ahorros y generar riqueza, la inclusión financiera promueve el consumo, aumenta los gastos en salud preventiva y tiene la capacidad de empoderar a las mujeres (por medio de un aumento en su capacidad de negociación). Según Diana Mejía, experta en inclusión financiera de CAF, «cuando las mujeres toman las decisiones del manejo del dinero en su hogar tienen mejores niveles de capacidad financiera, manejo de conceptos, y mayor propensión al ahorro». Existe además evidencia macroeconómica que muestra que las economías con sistemas financieros inclusivos tienden a crecer más rápido y de forma más equitativa.

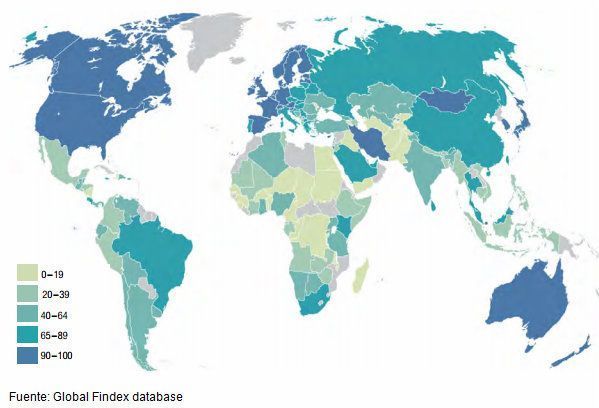

Gráfico 1. Inclusión Financiera en el mundo (2014)

Porcentaje de la población mayor de 15 años con cuenta bancaria

En los últimos cinco años, el número de personas excluidas del sistema financiero se ha reducido de 2.500 millones (que corresponde a la mitad de la población adulta del planeta) a 2.000 (o el 38 % de los adultos en el mundo). Sin embargo, como observamos en el gráfico 1, existe una gran divergencia en los niveles de inclusión financiera entre las economías avanzadas y los países en vías de desarrollo. ¿Qué tipo de esfuerzos se han llevado a cabo para reducir esta brecha?

Por un lado, no hay duda de que la inestabilidad financiera que ha reinado en los países desarrollados en los últimos años ha cuestionado la fiabilidad del sistema financiero. Todos asistimos con estupor a la caída de uno de los mayores bancos estadounidenses que hizo aflorar una gran crisis financiera internacional. Pese a ello, en los países de la OCDE se convive con los bancos como algo cotidiano y buena prueba de ello es que más del 94 % de los mayores de 15 años tienen una cuenta bancaria.

En la actualidad, cuando la recuperación del consumo interno comienza a ser una realidad, las tasas de uso de las tarjetas están mejorando y cada vez vemos métodos de pago más innovadores. De hecho, la aparición de nuevos actores en este sector, como la banca electrónica, los proveedores de servicio de pago como PayPal o las carteras electrónicas como Apple Pay o Google Wallet, están cambiando las reglas del juego, reduciendo los ingresos de los intermediarios habituales y disminuyendo el protagonismo de los bancos tradicionales.

En la OCDE, más del 94 % de los mayores de 15 años tienen una cuenta bancaria

Por otro lado, las tasas de bancarización han mejorado en todos los países en vías de desarrollo. Aunque es cierto que partían de un nivel de bancarización muy bajo (facilitando un mayor crecimiento), varios países han alineado esfuerzos para priorizar la inclusión financiera. Tal y como se observa en el gráfico 2, el mayor éxito de las políticas de inclusión financiera se ha dado en el sudeste asiático.

Gráfico 2. Evolución de la inclusión financiera en el mundo

Porcentaje de la población mayor de 15 años con cuenta bancaria

Merece destacar el caso de América Latina y el Caribe ya que, en los últimos años, casi todos los países de la región han experimentado un crecimiento de la renta per cápita y han conseguido reducir considerablemente las tasas de pobreza. Y aunque la maquinaria económica de la región ha ido viento en popa, las tasas de bancarización no han acompañado este buen ritmo. De hecho, solo la mitad de la población posee una cuenta bancaria en el continente. Os preguntaréis: ¿qué hacen con el dinero? Para responder a esta pregunta, recurrimos al ejemplo de Perú, un país que durante los últimos siete años ha sido considerado líder y pionero en la inclusión financiera a nivel mundial.

Ahora bien, llegados a este punto, me gustaría que hicieseis un ejercicio de empatía. Me gustaría que, a partir de ahora, os imaginéis que os llamáis Michelle María Vela y que en lugar de haber nacido en España a finales de los 80, lo habéis hecho en Paucartambo, en la provincia de Pasco, Perú.

Michelle no tiene forma de acceder a una sucursal bancaria en Paucartambo, la más cercana está en Cerro de Pasco, a dos horas en coche. Además, el poco dinero que le da vender mazamorra morada a los lugareños lo utiliza para cubrir las necesidades básicas de su familia y no puede hacer frente a los costes de apertura de una cuenta bancaria. Ella no se ha beneficiado de los grandes proyectos mineros que ha habido en el Perú en los últimos años. En definitiva, es bastante poco probable que Michelle acuda en algún momento de su vida a una entidad bancaria.

Llama la atención el caso peruano porque, pese a ser considerado un país de renta media, solo el 30 % de los adultos tiene una cuenta bancaria y de ellos, algo más del 21 % tiene una tarjeta de débito. Algo se está haciendo mal. Nunca antes se habían experimentado tasas de crecimiento y flujos de inversión extranjera directa tan elevados, la clase media ha crecido, cada vez hay menos gente estadísticamente pobre; sin embargo, muchos de los que han salido de la pobreza, siguen estando fuera del sistema financiero. ¿Es culpa de las instituciones o son las personas las que deciden voluntariamente que no quieren ser incluidas en el sistema?

Quizás el recelo de los peruanos tenga que ver con causas históricas. Michelle todavía recuerda cómo su familia perdió todos sus ahorros a principios de los años 90 con tasas de inflación superiores al 7000 %. Además, nadie en Paucartambo sabe exactamente qué es una comisión o la diferencia entre débito o crédito, nadie le dio clase de educación financiera antes de que abandonase la escuela a los 12 años para ayudar a su familia.

Lo cierto es que, de acuerdo con las conclusiones que arroja un estudio elaborado por el BBVA para el país andino, existen ciertos aspectos que van a determinar la mayor o menor inclusión financiera de una persona. Ser mujer, tener un nivel de ingresos, un grado de alfabetización bajo y vivir en las zonas rurales son las características típicas de una persona que, muy probablemente, se encontrará en una situación de exclusión del sistema financiero.

Desarrollar un sistema financiero inclusivo requiere de gran compromiso por parte de las instituciones

Pese a que el escenario actual no es muy alentador, hay que destacar los grandes avances que se han producido en el país en materia de inclusión financiera. En la actualidad, el 30 % de los adultos tiene una cuenta bancaria en una institución financiera, frente al 20 % del 2011. Existen multitud de ONG de finanzas inclusivas o microfinanzas que, ayudadas por las tecnologías de banca móvil, se encargan de ampliar la cobertura del sistema financiero y de mejorar la educación financiera de mujeres y familias de bajos recursos.

A principios del 2014, el Gobierno peruano estableció la Comisión Multisectorial de Inclusión Financiera encargada de diseñar, implementar y monitorear una estrategia nacional que busque la inclusión financiera. En julio de 2015, con el apoyo técnico del Banco Mundial, Perú puso en marcha una Estrategia Nacional de Inclusión Financiera (ENIF) para acelerar el proceso hacia el acceso financiero universal antes del 2020 (denominado en la jerga financiera como el objetivo UFA 2020). Para ello, el Gobierno peruano se compromete a garantizar que al menos 75 % de los adultos pueda tener acceso a una cuenta que le facilite cualquier tipo de transacción en los próximos años.

Sin embargo, estos esfuerzos continúan siendo insuficientes, las diferencias entre hombres y mujeres son muy elevadas (solo el 22 % de las mujeres tiene acceso al sistema financiero frente al 36 % de hombres). Si nos fijamos en los distintos niveles de renta, la divergencia es aún mayor: únicamente el 18 % de las familias de menores ingresos tienen una cuenta bancaria en una institución financiera . Además, conviene recordar al lector que estos avances se han dado con el viento a favor, ¿qué pasará ahora que parece que soplará de frente? ¿Seguirán las políticas inclusivas? ¿O todas estas personas que habían empezado a confiar en el sistema volverán a ser excluidas de él?

El desarrollo de un sistema financiero inclusivo es un proceso complejo que requiere de gran compromiso por parte de las instituciones. Deben ser ellas quienes elaboren políticas públicas orientadas a mejorar la estabilidad económica, quienes creen instrumentos para identificar y gestionar los riesgos asociados a una ampliación del sistema, quienes transmitan un mensaje de confianza en el sector financiero. Además de todas las ventajas que se han señalado anteriormente, un sistema financiero desarrollado y estable aumenta la liquidez tanto de las familias como de las empresas, lo que favorece el incremento de su gasto e inversión, aumentando, en definitiva, la productividad del país y contribuyendo a reducir las tasas de pobreza de la población.

En definitiva, un sistema financiero inclusivo beneficia a todos los actores económicos de la sociedad: familias, empresas, instituciones y bancos. Los países en desarrollo no deberían dejar escapar el tren esta vez. Ojalá que los gobiernos sepan mantener los avances conseguidos en los últimos años en materia de inclusión financiera y que las políticas públicas se dirijan a las personas que se han quedado fuera del sistema. Esperemos que, en unos años, Michelle consiga un crédito para poner su restaurante y así tener una fuente de ingresos, pueda ahorrar para la educación de sus hijos, su jubilación o para comprarse una casa. Al fin y al cabo, todos vamos en busca del paraíso.