Desde la década de 1980 España ha vivido una intensa actividad en materia de privatizaciones. A pesar de no alcanzar el nivel del Reino Unido bajo el mandato de Margaret Thatcher, el Gobierno de Felipe González inició la venta de muchas de empresas públicas españolas a partir de 1985. Cuando José María Aznar asumió el cargo en 1996, continuó la labor de su predecesor con la venta de la asombrosa cifra de cincuenta empresas, valoradas en más de 30.000 millones de euros, hasta el año 2004. La velocidad de las privatizaciones se redujo ligeramente bajo el Gobierno de José Luis Rodríguez Zapatero, pero la crisis económica se presentó como la oportunidad perfecta para que el Gobierno de Mariano Rajoy readoptase el esquema de privatización. Obligado por acuerdos con la Unión Europea para reducir la deuda pública, el Gobierno diseñó en 2012 un plan destinado a la privatización de casi todos los activos públicos restantes como Renfe, Aena, Puertos del Estado y muchos servicios locales.

España no es el único país en crisis presionado para vender sus activos con el fin de cumplir los objetivos de déficit. Durante la crisis económica, las instituciones supranacionales como la Comisión Europea y el FMI han avalado y promovido privatizaciones de forma activa, como uno de los elementos centrales en sus acuerdos con los países deudores como Grecia, Irlanda y Portugal. En 2012, la Comisión Europea, en correspondencia con los grupos de la sociedad civil, explicó su apoyo explícito a las privatizaciones: «La privatización de empresas públicas contribuye a la reducción de la deuda pública, así como a la reducción de los subsidios, otras transferencias o garantías estatales a las empresas públicas. También tiene el potencial de aumentar la eficiencia de las empresas y, por extensión, la competitividad de la economía en su conjunto, mientras atrae inversión extranjera directa».

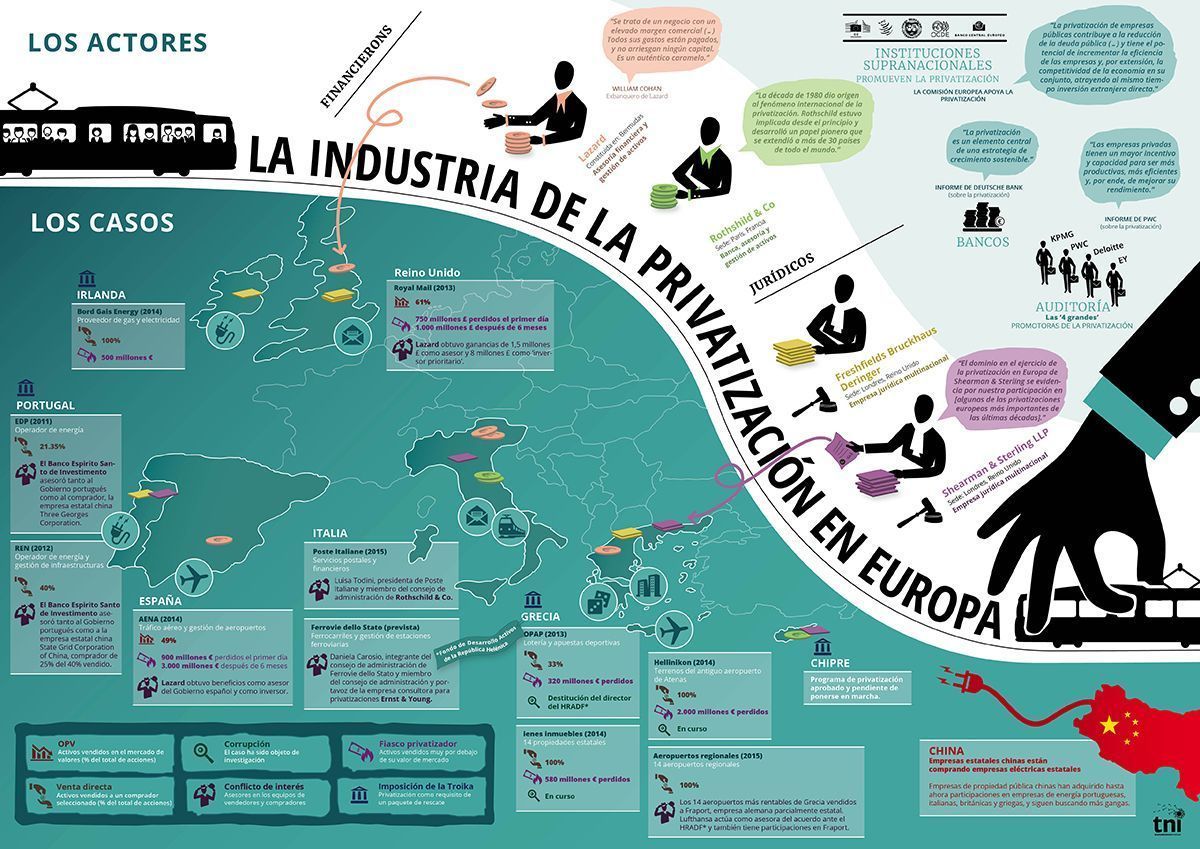

En los últimos años se ha formado en Europa una industria de la privatización, en el que un par de pequeños actores corporativos dominan el negocio de la asesoría en materia de privatizaciones

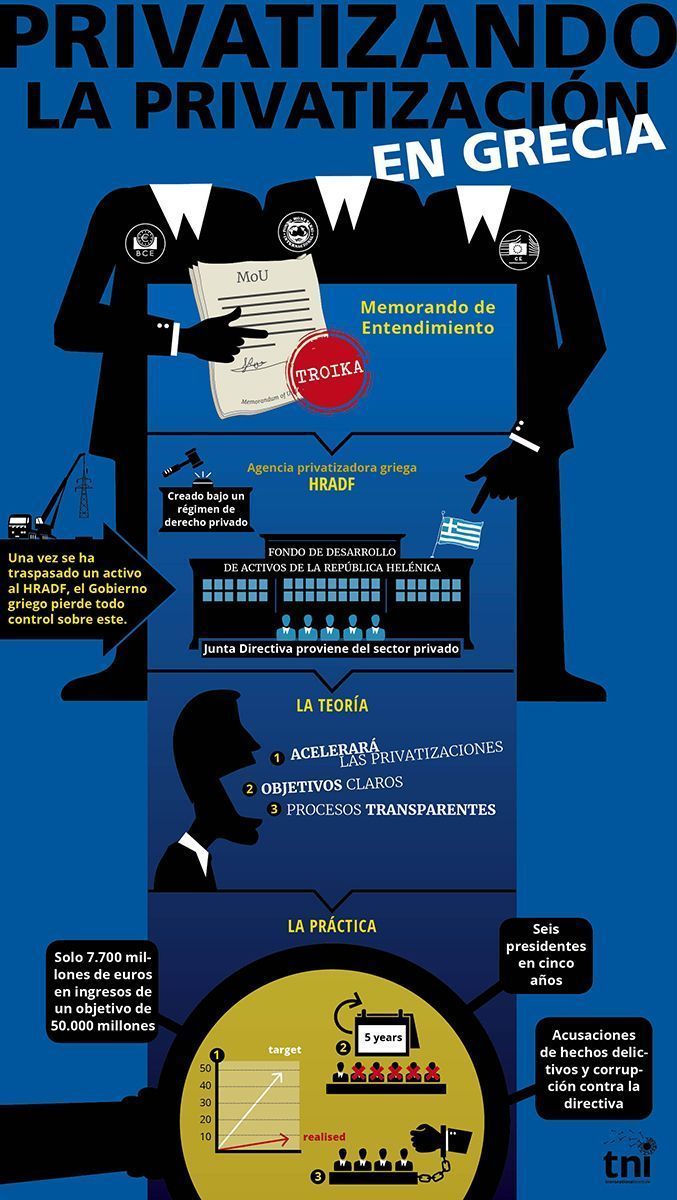

En otras palabras, según la Comisión Europea, privatizar ayuda a reducir la deuda pública y a aumentar la eficiencia de las empresas. Sin embargo, ¿cómo se materializan estos argumentos en la práctica? ¿Y quiénes son los actores que más se benefician del plan de privatizaciones en Europa? En La Industria de la Privatización en Europa, el último informe del Transnational Institute (TNI), un think tank con sede en Ámsterdam, ofrece una respuesta a estas preguntas. El informe revela que las ventas de activos del Estado durante una recesión han sido sistemáticamente incapaces de cumplir sus expectativas de ingresos. Grecia probablemente sea el caso más notable, donde un amplio programa de privatización se incluyó en el acuerdo del país con la Troika. A pesar de que el Memorando de Entendimiento original preveía unos ingresos por privatizaciones de 50.0000 millones de euros a finales de 2015, hasta el momento el Estado solo ha logrado recoger unos modestos 7.700 millones de euros con la venta de algunos de sus activos más rentables.

Por otra parte, en los últimos años se ha formado en Europa una industria de la privatización, en la que un par de pequeños actores corporativos dominan el negocio de la asesoría en materia de privatizaciones. Además, la investigación muestra que, en las once privatizaciones de alto perfil analizadas, los programas de privatización tienden a generar conflictos de intereses, nepotismo e incluso corrupción. Este ha sido el caso por ejemplo en Portugal, donde Banco Espírito Santo, uno de los bancos más grandes del país, actuó primero como asesor del Estado para más tarde cambiar de bando y convertirse en consejero de las empresas públicas chinas que acabaron comprando participaciones en dos empresas de electricidad portuguesas. El banco fue finalmente remunerado por ambas partes, pero el Tribunal de Cuentas portugués calcula que el Gobierno perdió aproximadamente 2.000 millones de euros en el proceso de privatización. El caso portugués es solo un ejemplo entre muchos, y los conflictos de interés en los esquemas de privatización son un fenómeno preocupante. Por desgracia, España no es una excepción en este sentido.

Infografía de TNI

Uno de los casos más ilustrativos en España es la salida a bolsa de Aena en 2015. Uno de los asesores financieros del gobierno en esta privatización parcial fue el banco de inversión estadounidense Lazard, un actor clave en la industria europea de la privatización. La empresa jugó un papel importante en la significativa subvaloración de las acciones de Aena en su salida a bolsa. Debido a esta infravaloración, los precios de las acciones subieron más de un 20 por ciento en el primer día de cotización y se duplicaron en menos de dos meses, haciendo que el estado español perdiera hasta 3.000 millones de euros. Sin embargo, mientras que los contribuyentes españoles dejaron escapar una importante suma monetaria, Lazard logró un beneficio notable con esta operación. No solo fueron remunerados por sus servicios de asesoría, sino que Lazard World Dividend & Income Fund, una de las ramas de gestión de activos de Lazard, consiguió acciones de Aena a su precio de salida. La compañía vendió estas acciones solo un mes más tarde con una ganancia del 60 por ciento. En otras palabras, la empresa logró sacar provecho de su propio consejo a Aena mediante la compra de acciones infravaloradas. Un caso de conflicto de interés de manual.

El caso de Aena no era la primera vez en la que Lazard consiguió sacar beneficio de actuar a ambos lados de la oferta y la demanda de una privatización. Dos años antes, en la salida a bolsa de la empresa británica de correos Royal Mail, la firma utilizó la misma estrategia. Lazard era el asesor financiero del Estado británico en esta salida de varios miles de millones de euros y le aconsejó sobre el precio al que fijar las acciones. La OPV de Royal Mail subestimó el valor de la compañía, provocando que sus acciones subieran un 38 por ciento en su primer día de cotización. Aunque debido al gran interés de los inversores otros asesores habían recomendado subir el precio de las acciones antes de la salida a bolsa, Lazard aconsejó lo contrario. Mientras el contribuyente británico fue privado de 750 millones de libras en el primer día (y probablemente de mucho más después), Lazard tuvo un beneficio de ocho millones de libras al comprar acciones a través de una de sus ramas de gestión de activos —la cual poseía la condición de inversor prioritario— y venderlas tras una semana. A estos beneficios habría que sumarles el millón y medio de libras recibidos por los servicios de asesoría. Cuando William Rucker, jefe ejecutivo de Lazard UK, fue preguntado acerca de este evidente conflicto de intereses, aludió a las murallas chinas que siempre habían existido entre las distintas áreas de la firma y aseguró que no había habido ningún intercambio de información entre ellas.

A pesar de un claro conflicto de interés y de las investigaciones en curso, el gobierno español consideró apropiado mantener a Lazard como asesor para la salida a bolsa de Aena

Infografía de TNI

La elección de Lazard como asesor financiero del Gobierno de España puede considerarse como altamente peculiar. Lazard está involucrada en el escándalo de la salida a bolsa inicial de Bankia, antes de que el Gobierno español la nacionalizara. Rodrigo Rato, exdirector de la entidad, firmó hasta cinco contratos diferentes con Lazard durante su presidencia, los cuales están siendo investigados. Rato, quien había trabajado en Lazard antes de ser nombrado director de Caja Madrid, fue asimismo director de Bankia durante dos años. Durante este tiempo, firmó con Lazard varios contratos de hasta 16,4 millones de euros. Al mismo tiempo, en 2011, Rato recibió 6,2 millones de euros de Lazard en una cuenta en un paraíso fiscal. A pesar de los altos costes de tener a Lazard como asesor, el rescate de Bankia no tardó en llegar, costando a los contribuyentes 23.500 millones de euros. Lo verdaderamente sorprendente de este caso es el hecho de que Rato continuase teniendo una relación profesional con el responsable de Lazard en España, Jaime Castellanos. Aunque Rato inicialmente negó que tuviera negocios con Castellanos, su abogado posteriormente admitió que ambos eran propietarios conjuntos de un local comercial cerca de Madrid. En cualquier caso, a pesar de los evidentes conflictos de intereses y de que los pagos y contratos entre Lazard y Rato estaban siendo investigados por Anticorrupción (simultáneamente se estaba investigando el caso de las tarjetas black) el Gobierno español consideró apropiado mantener a Lazard como asesor para la salida a bolsa de Aena.

Infografía de TNI

Conflictos de intereses en casos de privatizaciones, como los ya mencionados casos de Aena y Royal Mail, suponen grandes pérdidas para los estados. Parecen ser, sin embargo, fenómenos recurrentes cuando los gobiernos nacionales son forzados a vender, siguiendo ciertos razonamientos, sus mayores activos en tiempos de recesión. El caso de Lazard parece no ser una excepción y muchas privatizaciones en países bajo el mandato de la Troika también han sido sujeto del mismo tipo de nepotismo, provocando la pérdida de miles de millones de beneficios que supuestamente podrían haber ido a los estados. Mientras uno de los argumentos principales de la Comisión Europea en favor de las privatizaciones es el hecho de que ayudan a reducir la deuda pública, el anteriormente mencionado informe muestro cómo, debido a los esquemas de privatización impuestos, las empresas públicas vendidas son principalmente aquellas con beneficios, mientras que las menos rentables se mantienen en manos de la Administración. En julio de 2015, por ejemplo, la primera privatización tras la firma del acuerdo entre el Gobierno de Grecia y la Troika fue la venta de los 14 aeropuertos regionales más rentables, los cuales pasaron a manos de Fraport, empresa parcialmente propiedad del Estado alemán. Estos 14 aeropuertos, situados en las islas más populares, eran los únicos que proporcionaban a Grecia unos ingresos estables, mientras que todos los aeropuertos que no eran rentables se excluyeron del acuerdo. La venta de estos aeropuertos a Fraport fue incluida en el nuevo rescate, asegurando a Alemania que el trato se llevaría a cabo. Uno de los consejeros del Fondo de la República Helénica de Activos de Desarrollo (HRADF, por su sigla en inglés), la agencia encargada de la venta de los activos griegos, era Lufthansa Consulting, una subsidiaria de Lufthansa, dueño parcial de Fraport. Dado el interés de una venta barata por parte de Lufthansa, la implicación de Lufthansa Consulting como asesor del estado griego parece de nuevo otro conflicto de intereses.

Para optimizar la eficiencia de las empreas, en lugar de mejorar el producto, existe una tendencia a hacerlo subiendo los precios a los consumidores y disminuyendo los salarios y las condiciones laborales

A través de este tipo de privatizaciones, los dividendos anuales son normalmente sustituidos por pagos únicos, los cuales, especialmente en tiempos de recesión, suelen ser mucho menores de lo anticipado. Este ha sido el caso de los países examinados en el informe del TNI; las privatizaciones en las que los ingresos esperados se han cumplido han sido la excepción, más que la regla.

El otro argumento utilizado por la Comisión Europea, que las compañías privadas tienden a ser más eficientes que las públicas, también se sostiene difícilmente con los datos proporcionados por el informe. Las compañías estudiadas trataron, en efecto, de aumentar su eficiencia; sin embargo, en lugar de mejorar la eficiencia del producto, existe una tendencia a hacerlo subiendo los precios a los consumidores y disminuyendo los salarios y las condiciones laborales. Irónicamente, un estudio llevado a cabo por un grupo de universidades europeas financiado por la UE concluyó que la privatización «promueve un modelo de competitividad ampliamente basado en la reducción de los salarios y no en la mejora de la calidad e innovación». Asimismo, un estudio conjunto del Fondo Monetario Internacional y el Banco Mundial, dos de los mayores defensores supranacionales de la privatización, concluyó que no existe evidencia real que indique a un aumento de la eficiencia en la propiedad privada frente a la pública:

«Cuando [una subcontratación, una privatización o] a una alianza público-privada (APP) sustituye el endeudamiento privado por endeudamiento público, los costes financieros, en la mayoría de los casos, tienden a aumentar […]. Gran parte del argumento a favor de [una subcontratación, privatización o] APPs se basa en la relativa eficiencia del sector privado. Aunque hay una extensa literatura sobre este tema, la teoría es ambigua y la evidencia empírica variada […]. No puede asumirse que la [subcontratación, privatización o] APPs sean más eficientes que la inversión pública y la provisión gubernamental de servicios».

A pesar de estas conclusiones, ambas instituciones siguen defendiendo fuertemente la privatización. Aunque está claro que existe en parte un razonamiento esencialmente económico tras sus argumentos, también parece que varios actores del sector corporativo están involucrados activamente en promocionar una tendencia proprivatización para su beneficio personal. Como muestra La industria de la privatización en Europa, actores privados como asesores financieros, bancos, las Big Four y ciertos agentes legales defienden y presionan para que se adopten medidas proprivatización y proliberalización, a nivel nacional y europeo. Aunque el futuro de los planes de privatización en España puede cambiar mucho dependiendo del resultado de las recién convocadas elecciones, el lobby de las privatizaciones probablemente continúe presionando para la venta de activos públicos en la próxima legislatura. Entonces podrá verse si la influencia de los asesores continúa afectando el resultado de los planes de privatización futuros y cómo el Tesoro Público puede verse afectado.

Traducción de: Jorge San Vicente y Pablo Peña