En raras ocasiones la Reserva Federal (Fed) alude a acontecimientos internacionales como un factor importante en sus decisiones de política interna, hasta este mes. A pesar de un mercado de trabajo fortalecido y un aumento en la proyección de crecimiento para el próximo año en Estados Unidos, la Fed retrasó su decisión de elevar las tasas de interés (que se sitúan en niveles cercanos a cero tras la crisis financiera de 2008). Mientras que los dos objetivos de la Fed son mantener la estabilidad de precios y maximizar las tasas de empleo (ambos de interés doméstico), su decisión se basó en la gestión del riesgo dada la «evolución económica y financiera mundial».

Estos acontecimientos —una economía mundial más débil, un dólar más fuerte y precios de energía más bajos— están sirviendo para mantener unos niveles de inflación por debajo de lo esperado. Lo cual, a su vez, puede implicar un mayor desempleo, un crecimiento más lento y una mayor deuda real. A medida que los factores globales están comprimiendo la inflación, la Fed ha optado por retrasar el aumento gradual de los tipos de interés hasta que el mercado laboral de EE.UU. esté en una mejor posición para acelerar la inflación.

Un mundo divergente

En previsión de un aumento de las tasas dado el fortalecimiento de la economía en Estados Unidos, comenzó a acelerarse la salida de capitales de muchos mercados emergentes, añadiendo presiones sobre sus economías. Muchos países exportadores como Brasil empezaron a sufrir los efectos de una demanda mundial débil y la disminución en los precios del petróleo y las materias primas. Las preocupaciones crecieron aún más cuando el ritmo de desaceleración en China fue más rápido de lo esperado, sumando dudas a la capacidad de las autoridades chinas para gestionar la ralentización. Estas preocupaciones se manifestaron a través de una gran volatilidad en el mercado financiero y una mayor presión sobre las divisas de los países emergentes, elevando los riesgos no solo en los países en desarrollo, sino también a nivel mundial.

Al nerviosismo de los mercados financieros se le añadió una divergencia en la política de ajuste entre los principales bancos centrales del mundo. Mientras que la Fed y el Banco de Inglaterra están desacelerando sus posturas acomodaticias (terminando sus respectivos programas de alivio cuantitativo o quantitative easing), el Banco Central Europeo y el Banco de Japón lo están ampliando a través de sus propios programas de flexibilización cuantitativa.

Mientras tanto en EE.UU. el panorama parece más prometedor. En el primer semestre de 2015, el crecimiento fue más rápido de lo esperado (2,25 %), el empleo subió y aumentaron los ingresos de los hogares, contribuyendo a un mayor gasto y una menor tasa de desempleo. De hecho, según el presidente de la Fed de San Francisco, EE.UU. alcanzará el pleno empleo a finales del 2015 o a principios del 2016. Por otro lado, la inflación, el otro objetivo de la Fed, se mantiene en unos niveles muy por debajo del deseado debido a los precios bajos de energía y de importación.

Al nerviosismo de los mercados financieros se le añadió una divergencia en la política de ajuste entre los principales bancos centrales del mundo

En este contexto de una economía global más débil y un fortalecimiento de la economía de Estados Unidos, la Fed evaluó que son precisamente estos factores globales los que están retrasando el progreso en la evolución de la inflación.

Como las tasas de interés están a cero, la Fed no puede bajarlas más, lo que hace más difícil reaccionar a cualquier shock negativo. Los argumentos para esperar a elevar las tasas de interés destacan esta asimetría en la capacidad de la Fed para reaccionar a los cambios en las circunstancias económicas. La preocupación de que los acontecimientos globales pueden contraponerse a los objetivos de interés doméstico se hace evidente con la reciente crisis financiera en China, junto con las condiciones económicas y políticas en el extranjero —demanda externa débil, precios bajos de las materias primas, programas de alivio cuantitativo en Europa— que han contribuido a una fortalecimiento del dólar y a una ralentización del crecimiento en Estados Unidos.

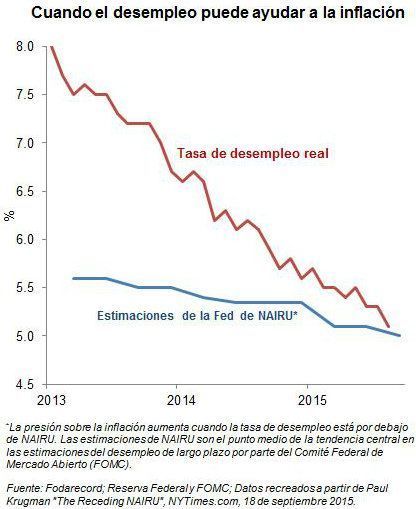

Desempleo e Inflación

Aunque la Fed cree que las presiones sobre la inflación en el extranjero disminuirán con el tiempo, decidió esperar a tener un mercado laboral más fuerte (otra fuente de inflación) antes de subir las tasas.

La relación entre el desempleo y la inflación es un clásico en macroeconomía. La idea principal es que un menor desempleo eventualmente conduce a una mayor inflación, ya que, al aumentar los salarios, las empresas deciden subir los precios para compensar el coste añadido. La tasa de desempleo no aceleradora de la inflación o NAIRU (por sus siglas en inglés) es la tasa de paro estimada en la que la inflación se mantiene estable. Una tasa de desempleo por debajo de NAIRU conducirá a una tasa de inflación más alta, y viceversa. Desde 2013, la estimación de la Fed del nivel de NAIRU necesario para mantener la inflación estable ha ido disminuyendo poco a poco y más rápido en los últimos meses. Es decir, el desempleo debe reducirse en gran medida antes de que pueda tener un impacto positivo sobre la inflación.

Con factores globales empujando hacia abajo la inflación no solo en EE.UU. sino en todo el mundo, la Fed necesitará un mercado laboral nacional más fuerte para ayudar a cumplir su objetivo de inflación del 2 %. De hecho, a medida que la inflación se acerca al nivel objetivo, la Fed proyecta una tasa de desempleo por debajo de su nivel de largo plazo. Estos niveles, junto con un mercado de trabajo fortalecido, podría justificar una subida de las tasas si las malas noticias en el extranjero se aceleran.

El camino por recorrer

El momento del alza en los tipos de interés sigue siendo un asunto delicado. La Fed no quiere esperar demasiado tiempo y aumentar el riesgo de rebasamiento, donde la inflación podría aumentar por encima de la meta del 2 %. En ese caso, el aumento de las tasas hacia niveles normales podría ser demasiado rápido, perjudicando el crecimiento económico global.

Si el banco central espera demasiado para elevar las tasas se corre el riesgo de perjudicar el crecimiento económico global

La política monetaria opera con un desfase de tiempo, lo que significa que se necesita un plazo para que un cambio en los tipos de interés afecte a la economía. Si el banco central espera hasta que la inflación ya está cerca de su objetivo antes de subir las tasas, se corre el riesgo de incrementar la inflación más allá de su objetivo.

Por otro lado, si la Fed actúa demasiado pronto, corre el riesgo de descarrilar el impulso económico y el progreso hacia sus objetivos. Esto obligaría a bajar las tasas de nuevo, lo que llevaría a la Fed a tener una posición menos creíble, algo que ya ocurrió con el Banco Central Europeo y el Banco de Suecia en 2011.

La mayoría de los miembros de la Fed cree que el momento adecuado para elevar las tasas sea en el año 2015. Lo que supone que, si observan datos de un mercado de trabajo más fuerte y tal vez un entorno global algo más tranquilo, podrían ponerse de acuerdo para comenzar a aumentar las tasas después de sus próximas reuniones en octubre y diciembre. De lo contrario, dejarían la puerta abierta para retrasar aún más este proceso. Una vez que se produzca este aumento, la Fed seguirá un camino gradual de las tasa hasta llegar a su nivel de largo plazo y una política general acomodaticia durante algún tiempo.

A pesar de que la Fed toma en cuenta el resto del mundo, sus objetivos no dejan de encontrarse dentro de Estados Unidos

De cara al futuro, la Fed tendrá que comunicar claramente sus intenciones para evitar que las reacciones a sus acciones políticas sean demasiado perjudiciales en EE.UU. y en el extranjero. En los mercados emergentes, la incertidumbre en torno a la fecha en la que la Fed actuará está contribuyendo a una mayor volatilidad en los mercados financieros y en los tipos de cambio. Los gobernadores de los bancos centrales de México, Perú, India y el vicegobernador en Indonesia han expresado su preferencia de que la Reserva Federal empiece a subir las tasas para poner fin a la incertidumbre.

En última instancia, las economías de todo el mundo tendrán que ajustar sus propias políticas con el fin de hacer que sus economías sean más resistentes a los acontecimientos mundiales. A pesar de que la Fed toma en cuenta el resto del mundo, sus objetivos no dejan de encontrarse dentro de Estados Unidos.

Para leer (en inglés) sobre como bajas tasas de inflación pueden tener un impacto negativo sobre el crecimiento económico, ver Inflation: Slowly Rising Prices Can Be a Bad Thing. Para entender (en inglés) cómo una economía global débil puede debilitar la economía de Estados Unidos, ver The Global Economy Can Hold The US Back.

Este blog fue publicado originalmente en inglés en Karimfoda.com